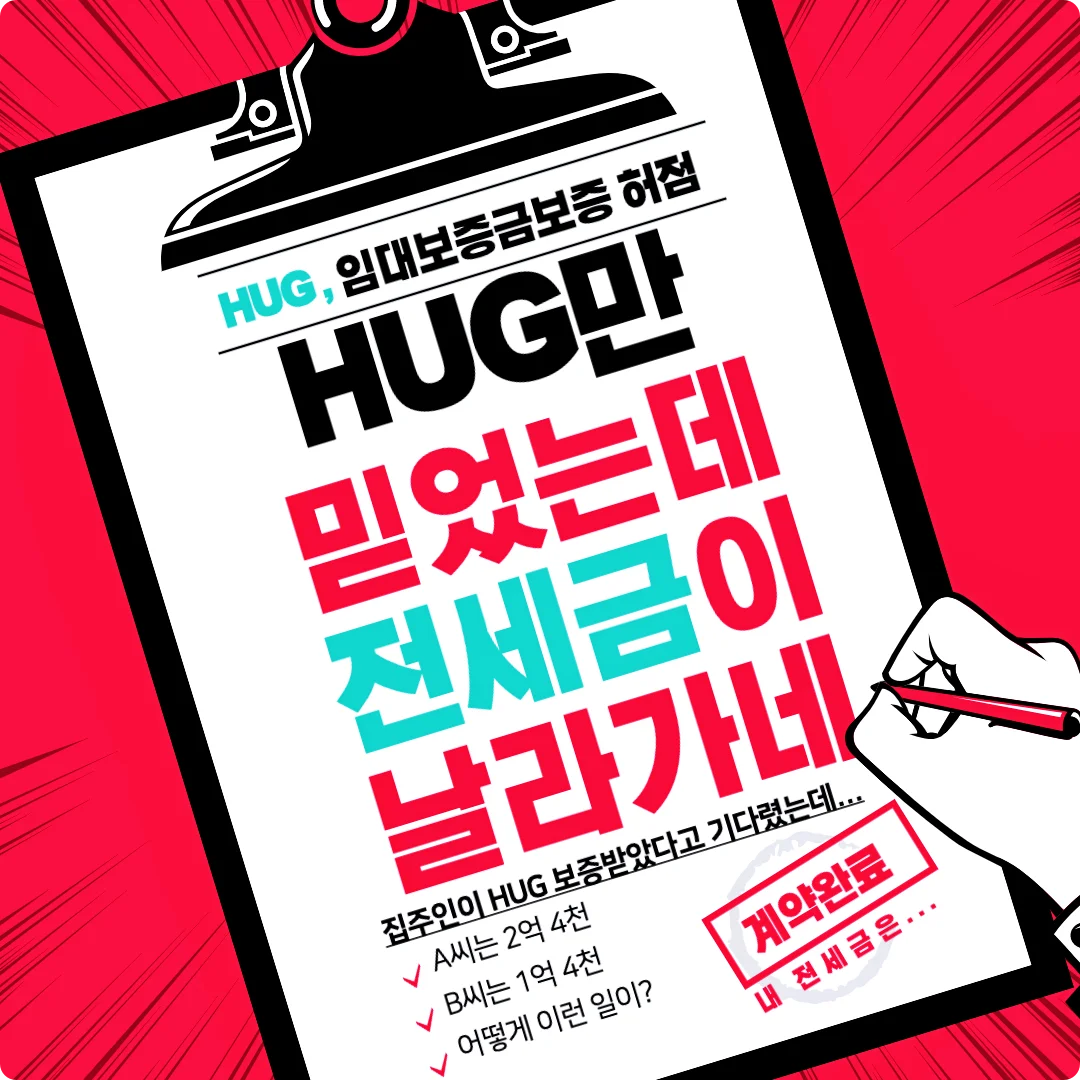

집주인이 HUG 임대인 보증보험에 가입했어도 전세금을 못받는 경우가 있습니다

집주인이 HUG(주택도시보증공사) 임대인 보증보험에 가입했음에도 전세금을 돌려받지 못하는 경우가 발생했습니다. 어떻게 이런 일이 발생했을까요? HUG만 믿고 있다가 큰일날 소식 전해드립니다.

HUG 임대인 보증보험을 믿었을 뿐인데...

서울 강서구 A 씨는 살던 집의 전세 계약이 끝났습니다. 집주인이 HUG 임대인 보증보험에 가입하여 전세금 피해가 없을 줄 알았지만 아니었습니다. 보증기간이 다 끝나서 어쩔 수 없다는 답변을 받았고, 결국 전세금 2억 4천만 원을 떼일 처지에 놓였습니다.

부산 수영구 B씨도 HUG 임대인 보증보험을 믿었습니다. 하지만 보험이 갑작스럽게 취소되었다는 답변만 받을 뿐, 전세 보증금 1억 4천만 원을 받을 수 있을지 걱정입니다.

도대체 왜 이런 문제가 발생했을까요?

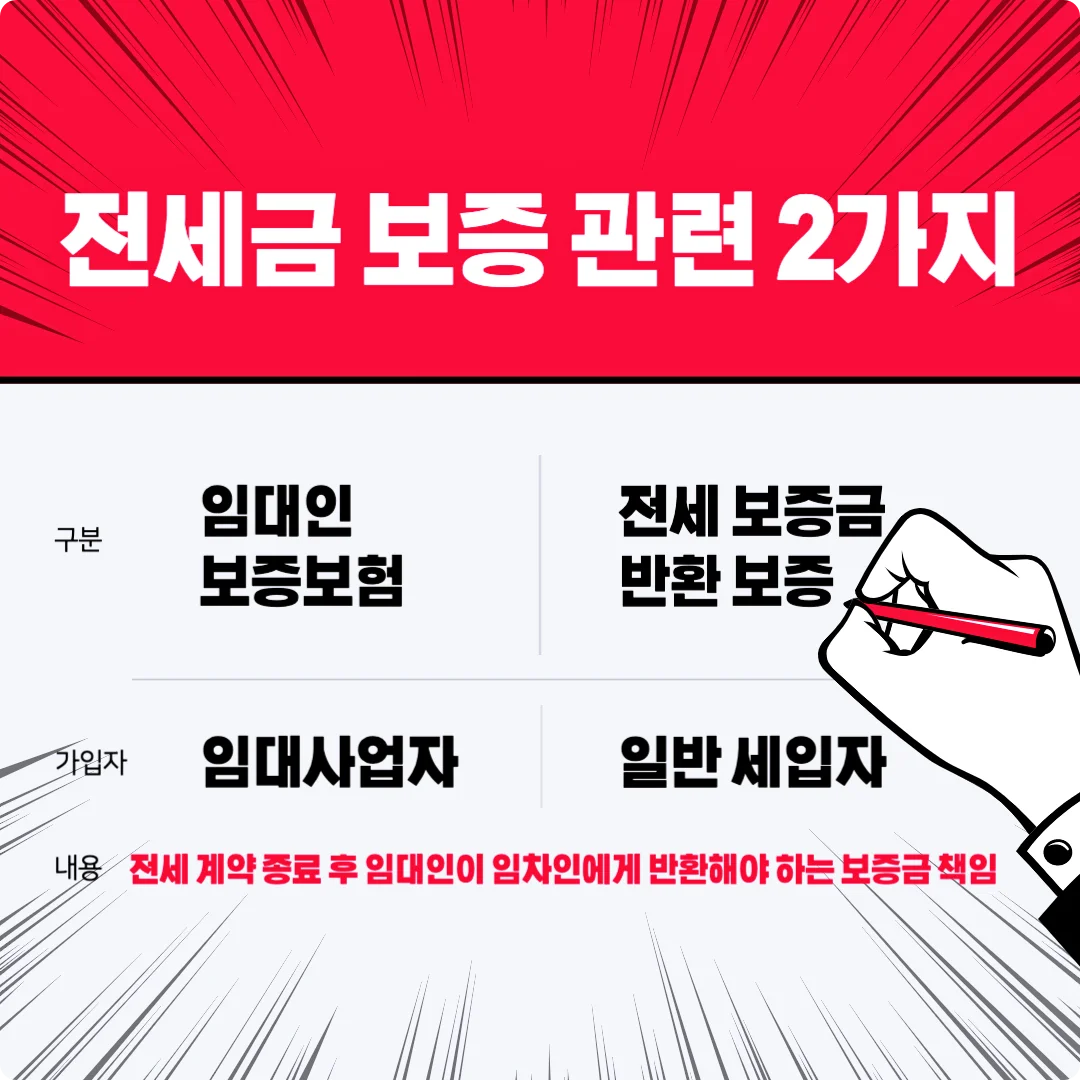

전세 보증금 반환과 관련된 보증 제도는 임대인 보증보험과 전세보증금 반환 보증이 있습니다. 두 가지 모두 '전세계약 종료 후 세입자가 전세 보증금을 돌려받을 수 있는 제도'입니다. 차이가 있다면 임대인 보증보험은 임대 사업자(집주인)가 가입해야 하고, 전세보증금 반환 보증은 세입자가 가입해야 합니다.

HUG 임대인 보증보험은 집주인이 제출한 서류를 '사실'로 믿고, 그대로 가입을 허가하고 있습니다. 보증에 관한 서류는 자세히 확인해야 하는 것이 맞습니다. 하지만, HUG는 제출 서류가 사실인지 확인하려면 주민센터를 통해 확인해야 하는데, 제도적인 문제가 있어 주민센터는 HUG에게 해당 정보를려줄 수 없다고 합니다.

위 사례에서 A씨와 B 씨의 집주인은 임대인 보증보험의 허점을 이용해 허위계약서를 제출했습니다. 세입자와 체결한 계약서를 집주인이 임의로 수정한 것이빈다. 보증이행 안내에 따르면 '보증서 발급 시 보증조건과 다르거나 보증조건을 공사의 동의 없이 임의변경하여 공사에 손해가 발생하거나 증가된 채무'는 보증채무 제외사항으로 명시하고 있습니다. 쉽게 말해서, 제출한 전세 계약서가 거짓이라면, HUG는 보증금을 돌려주지 않는다는 뜻입니다.

잠깐, 보증채무 제외사항은 더 있다고 하는데...

HUG에서 명시한 임대보증금 보증채부 제외사항은 개인임대사업자와 법인임대사업자가 구분되어 있습니다. 허위계약서 사기 이외에도 여러 제외사항이 있으니 꼭 살펴보시기 바랍니다.

보증이행안내 | 임대보증금보증(사용검사 후) | 주택도시보증공사

다음 각 호의 어느 하나에 해당하는 경우(임차권 양도자와 관련하여 다음 각 호의 어느 하나에 해당하는 사유가 있는 경우를 포함)는 보증회사의 보증이행 대상이 아닙니다.

www.khug.or.kr

그럼 사기를 예방할 방법은?

제도적으로 보완한다고 해도 지금 당장 피해를 본 세입자를 보호할 수는 없습니다. 결국 집주인이 HUG 임대인 보증보험에 가입했다고 해도 세입자가 다시 확인하거나, 세입자가 가입할 수 있는 전세보증금 반환 보증을 이용해야 합니다.

세입자 입장에서는 억울하고 또 억울할 수밖에 없습니다. 하지만, 사기꾼들은 항상 법의 사각지대에 있으니, 돌다리를 계속 두드리며 건널 수 밖에 없습니다.